Financement des travaux en copropriété

Sans argent, pas de travaux.

Financer les rénovations des copropriétés est l'un des enjeux majeurs pour pouvoir concrétiser les objectifs environnementaux régionaux. Or, les spécificités et besoins des copropriétés restent largement méconnus. Quels leviers et points d'attention ?

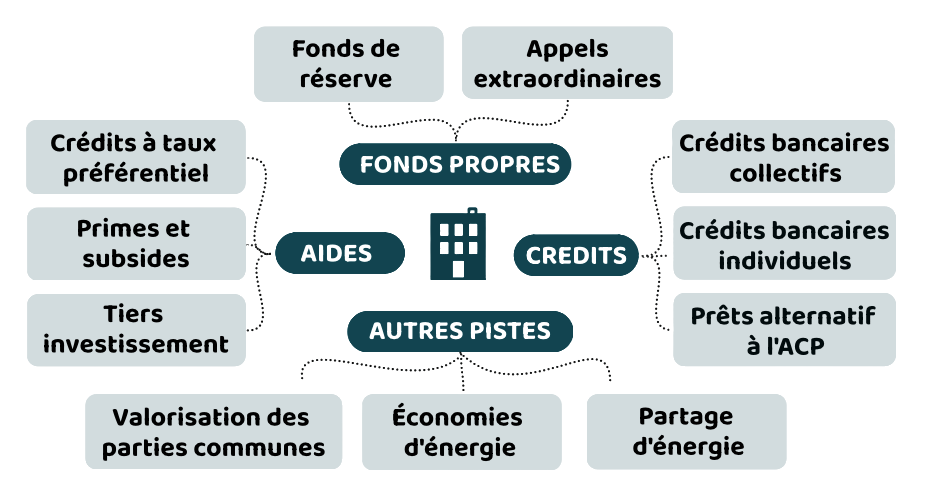

Quelles solutions de financement en copropriété ?

Financer des travaux de rénovation dans une copropriété peut sembler complexe, mais plusieurs solutions existent pour répondre aux besoins spécifiques de chaque Association de Copropriétaires (ACP). Il n'existe pas de réponse universelle : chaque immeuble a ses propres contraintes financières, techniques et humaines.

Il est souvent nécessaire, particulièrement dans le cadre de projets ambitieux, de combiner plusieurs solutions, car une seule source de financement est rarement suffisante.

Les options disponibles se divisent en quatre familles : les fonds propres (fonds de réserve, appels extraordinaires), les crédits (collectifs ou individuels), les aides (primes, subsides, tiers-investissement) et les solutions annexes (valorisations, réductions de charges). Chaque solution présente des avantages et des limites.

Découvrez-les dans notre FAQ ou dans ce webinaire gratuit.

Le crédit en copropriété

Les crédits collectifs en copropriété sont un outil financier de plus en plus utilisé pour financer des travaux (énergétiques, salubrité, etc.). Cependant ce mécanisme reste encore méconnu par le grand public : qu'est-ce que c'est concrètement un crédit en copropriété ?

Il s'agit d'un prêt souscrit par l'ACP (copropriété) pour financer des travaux collectifs. C'est donc bien un contrat conclu entre la banque et la copropriété en tant que personne morale et non un regroupement de crédits individuels. Les copropriétaires remboursent leur quote-part via des appels de fonds étalés dans le temps.

Il s'agit d'un crédit sur notoriété, ce qui se traduit souvent par des taux d'intérêt un peu moins intéressants que des crédits pour particuliers, mais cela permet de mutualiser les démarches administratives de l'ensemble des copropriétaires (c'est uniquement la copropriété qui fait la demande) et permet à des profils ne pouvant pas souscrire de crédit à titre privatif (ex. > 65 ans) d'y avoir accès via la démarche collective.

Quelles leçons peut-on faire remonter du terrain ?

Retours de terrain

Une solution aujourd'hui (presque) inévitable

Qui prête aux copropriétés ?

Des conditions pratiques parfois inadaptées

Des dossiers chronophages et complexes

Une assurance imposée mais pas toujours nécessaire ?

Participation globale vs partielle

L'importance de la lisibilité comptable

Des crédits sociaux efficaces indispensables

Source : Analyse FEDERIA CRÉDITS COLLECTIFS 2025, échanges avec 130+ syndics lors de 5 sessions de formation

D'un mécanisme de primes à une solution basée sur un crédit à taux préférentiel ?

Capitalisons sur les expériences des 5 dernières années !

Le Rénoprêt du Fonds du Logement Wallon est accessible aux copropriétés depuis 2021. Il s'agit d'un crédit à taux zéro sur une longue durée. Originellement fort peu sollicité, malgré ses avantages évidents, il constitue aujourd'hui l'un des principaux leviers de rénovation du parc des copropriétés en Wallonie. En 2025, 27 crédits aux copropriétés ont été accordés, et plus de 100 dossiers sont en cours d'analyse à la mi-2026. Retour sur l'expérience des syndics et du FLW sur le sujet.

Quelles leçons pouvons-nous capitaliser de ces expériences ? Quelles sont les recommandations pour la transposition plus large de ce mécanisme ?